Trong hệ sinh thái tài chính Việt Nam, nhóm Big 5 ngân hàng bao gồm Vietcombank, VietinBank, BIDV, Agribank và MB luôn là tâm điểm với vai trò tiên phong dẫn dắt thị trường. Trải qua nửa đầu năm 2025, bức tranh lợi nhuận trước thuế của nhóm này tiếp tục khắc họa rõ nét cuộc đua khốc liệt, nơi từng nhà băng không chỉ cạnh tranh bằng lợi thế vốn, mà còn bằng chiến lược tăng trưởng, quản trị chi phí và hiệu quả điều hành.

MB – Ngân hàng Quân đội, từ lâu được biết đến như một trong những ngân hàng tư nhân có tốc độ phát triển nổi bật, vừa ghi nhận bước tăng trưởng ấn tượng trong quý I/2025, vươn lên vị trí “Á quân lợi nhuận” chỉ sau Vietcombank. Đây là bước nhảy vọt khẳng định sức mạnh nội tại, minh chứng rõ nét cho chiến lược phát triển bài bản và minh bạch trong nhiều năm.

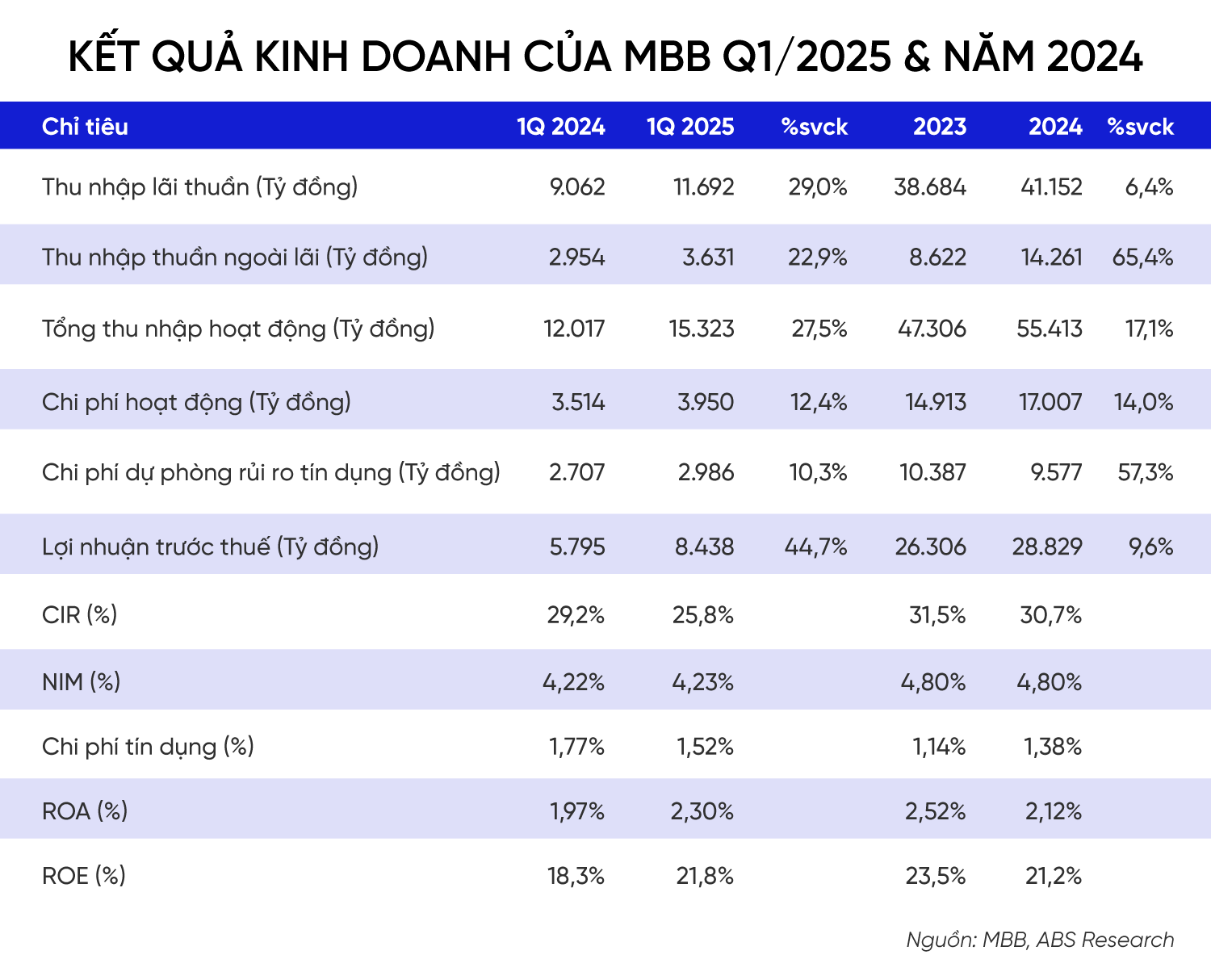

Theo số liệu công bố, MB ghi nhận lợi nhuận trước thuế quý I/2025 đạt 8.386 tỷ đồng, tăng mạnh gần 45% so với cùng kỳ năm 2024. Con số này giúp MB vượt qua Agribank (8.200 tỷ), BIDV (7.413 tỷ), Techcombank (7.236 tỷ) và VietinBank (6.823 tỷ) để vươn lên vị trí số 2 toàn ngành, chỉ đứng sau Vietcombank – ngân hàng duy trì ngôi đầu với lợi nhuận 10.860 tỷ đồng.

Đây là lần đầu tiên MB vượt qua cả ba ngân hàng thương mại Nhà nước (Agribank, VietinBank, BIDV) về chỉ số lợi nhuận, khẳng định vị thế mới trong nhóm dẫn đầu hệ thống ngân hàng Việt Nam. Đây cũng là kết quả cao kỷ lục từ khi ngân hàng này đi vào hoạt động.

Tính đến cuối quý I, tổng tài sản hợp nhất MB đạt hơn 1,15 triệu tỷ đồng, tăng 2,5% so với thời điểm cuối năm 2024. Tổng thu nhập hoạt động hợp nhất đạt hơn 15.300 tỷ đồng, tăng 27,5% so với cùng kỳ năm trước; doanh thu thuần sau rủi ro đạt hơn 12.300 tỷ đồng, tăng 32,5%.

MB tiếp tục tối ưu hiệu quả hoạt động, thể hiện rõ qua tỷ lệ chi phí trên thu nhập (CIR) hợp nhất được cải thiện mạnh, đạt 25,78%, so với mức 29,25% cùng kỳ năm ngoái. Riêng ngân hàng mẹ, tỷ lệ CIR giảm còn 23,8% - kết quả của chiến lược đẩy mạnh số hóa, tinh gọn vận hành và kiểm soát chi phí hiệu quả.

Tiền gửi khách hàng riêng ngân hàng đạt hơn 723.200 tỷ đồng, trong đó tiền gửi không kỳ hạn duy trì tỷ trọng cao, phản ánh mức độ gắn bó và niềm tin ngày càng cao của khách hàng đối với thương hiệu MB. Dư nợ cho vay khách hàng hợp nhất đạt gần 798.000 tỷ đồng, tăng 2,7% so với cuối năm 2024 - cho thấy dòng vốn tín dụng được duy trì ổn định, bám sát nhu cầu của nền kinh tế thực.

Các chỉ số sinh lời duy trì ở mức cao trong ngành. ROA hợp nhất đạt 2,34% và ROE đạt 22,18%, phản ánh năng lực khai thác hiệu quả tài sản, quản trị chi phí tốt và định hướng tăng trưởng bền vững của MB.

Thành tích này càng trở nên nổi bật nếu nhìn vào bức tranh chung của ngành ngân hàng trong quý đầu năm. Mặt bằng lãi suất vẫn ở mức cao, chi phí vốn tăng, áp lực trích lập dự phòng lớn hơn do nợ xấu có dấu hiệu nhích lên. Trong khi nhiều ngân hàng ghi nhận tăng trưởng lợi nhuận khiêm tốn ở mức một chữ số, thì MB lại có cú bứt tốc ấn tượng với mức tăng gần gấp rưỡi.

Kết quả này không chỉ giúp MB khẳng định vị thế mới trong nhóm Big 5, mà còn phản ánh hiệu quả vận hành, khả năng thích ứng và sự chủ động trong chuyển đổi chiến lược kinh doanh.

Với nền tảng tài chính vững chắc, năng lực điều hành hiệu quả và đội ngũ nhân sự chất lượng cao, MB đang ngày càng khẳng định vị thế một trong những ngân hàng năng động và đáng tin cậy nhất Việt Nam, hướng tới mục tiêu trở thành định chế tài chính hàng đầu khu vực.

Kết quả kinh doanh ấn tượng trong quý I/2025 không phải là “điểm sáng bất ngờ” của ngân hàng, mà là một mảnh ghép trong hành trình tăng trưởng bền vững đã được ngân hàng xây dựng trong suốt nhiều năm.

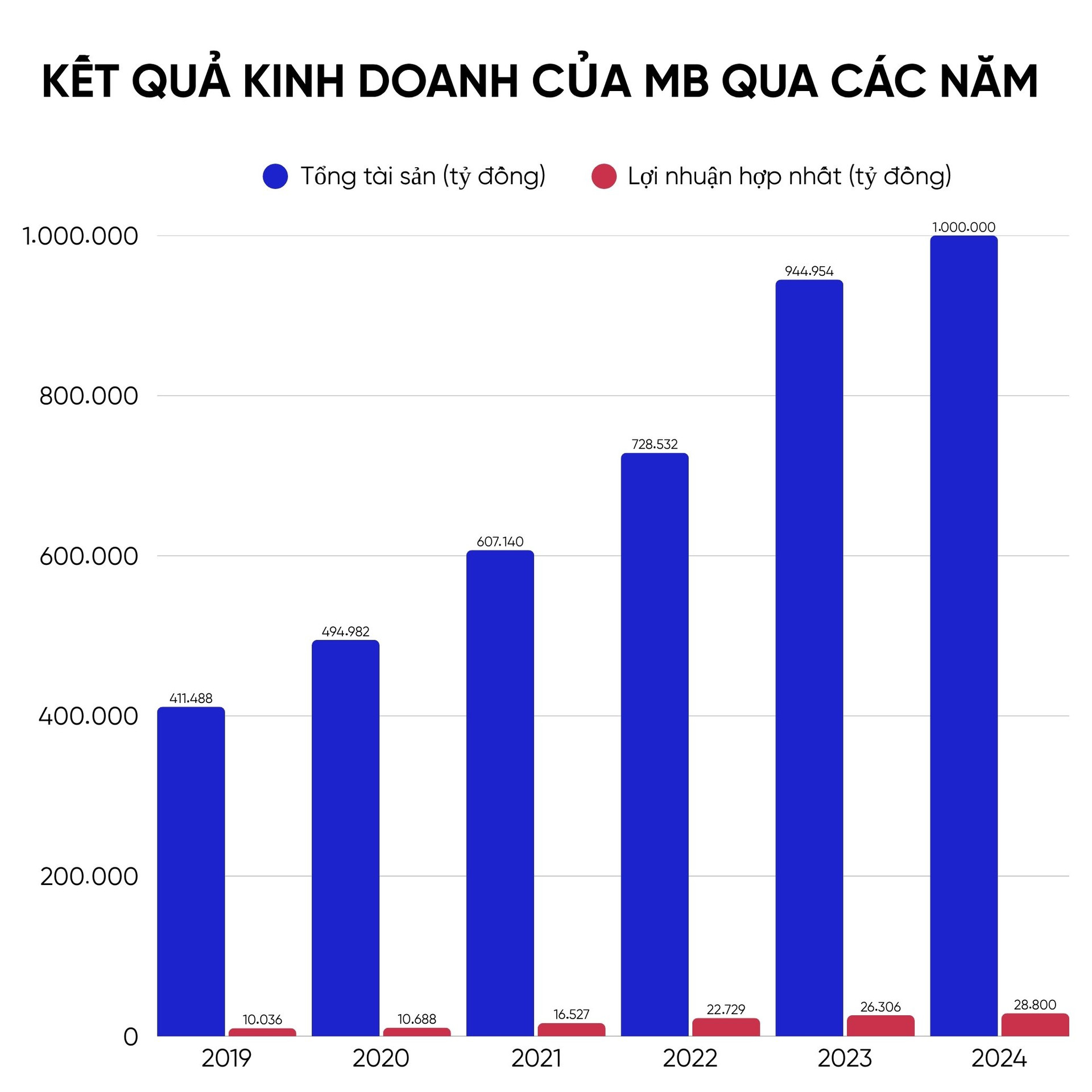

Năm 2019, tổng tài sản của MB đạt khoảng 411.488 tỷ đồng. Sau 5 năm, con số này đã tăng gấp đôi, cán mốc 1.000.000 tỷ đồng vào cuối năm 2024 – cột mốc quan trọng đưa MB vào nhóm ngân hàng có quy mô tài sản lớn nhất hệ thống.

Tăng trưởng tổng tài sản đều đặn qua từng năm, với tốc độ trung bình khoảng 20–25%/năm, phản ánh khả năng mở rộng thị phần tín dụng, huy động vốn và phân bổ tài sản hợp lý. Trong đó, MB đã nhanh chóng nắm bắt cơ hội từ các lĩnh vực có tiềm năng sinh lời cao như: cho vay khách hàng cá nhân, SME, tín dụng bất động sản kiểm soát rủi ro, tài trợ thương mại, và gần đây là năng lượng tái tạo, hạ tầng và logistics.

Song hành với tăng trưởng quy mô, lợi nhuận hợp nhất của MB cũng tăng gần gấp 3 lần – từ 10.036 tỷ đồng (2019) lên 28.800 tỷ đồng (2024). Điều này khẳng định rằng MB không đánh đổi hiệu quả lấy quy mô, mà luôn duy trì tốc độ sinh lời vượt trội qua từng chu kỳ kinh tế.

Lợi nhuận tăng trưởng ổn định qua từng năm được hỗ trợ bởi: Chiến lược tối ưu hóa biên lợi nhuận (NIM) nhờ chi phí vốn thấp, nhờ tỷ lệ CASA cao và nguồn huy động ổn định; Kiểm soát chi phí hiệu quả với hệ số CIR duy trì quanh mức 30–35% – thuộc nhóm thấp nhất ngành; Thu nhập ngoài lãi ngày càng đóng vai trò quan trọng, nhờ phát triển mạnh mảng bảo hiểm, tư vấn tài chính, dịch vụ ngân hàng số và thu hồi nợ hiệu quả.

Trong khi một số ngân hàng khác phụ thuộc nhiều vào chu kỳ thị trường hoặc tăng trưởng “nóng” theo tín dụng bất động sản hay cho vay tiêu dùng, MB chọn cách xây dựng tăng trưởng từ nền móng vững chắc.

Giai đoạn 2020–2024, MB luôn nằm trong nhóm ngân hàng có tốc độ tăng trưởng tín dụng hàng đầu, dao động từ 24–28% mỗi năm. Sự tăng trưởng này không đến từ việc “đẩy vốn bằng mọi giá”, mà dựa trên nền tảng phân tích dữ liệu, định vị khách hàng và quản lý danh mục tín dụng thông minh.

Ngân hàng cũng là một trong những tổ chức tiên phong trong chuyển đổi số, với ứng dụng MBBank App lọt top đầu về lượng người dùng và tần suất giao dịch. Việc số hóa sâu rộng các quy trình vận hành đã giúp MB giảm đáng kể chi phí hoạt động: hệ số chi phí/thu nhập (CIR) giảm từ 29,25% xuống chỉ còn 25,78% trong quý I/2025 – thuộc nhóm thấp nhất toàn ngành.

Bên cạnh đó, MB chủ động đa dạng hóa nguồn thu, giảm phụ thuộc vào tín dụng. Quý I/2025 ghi nhận thu nhập từ dịch vụ tăng gần 40%, mảng đầu tư chứng khoán tăng gấp 2,3 lần so với cùng kỳ – đóng góp tích cực vào tổng lợi nhuận.

Điểm nổi bật trong bức tranh tăng trưởng của MB là việc ngân hàng vẫn duy trì tốc độ phát triển cao dù đang thực hiện các nhiệm vụ lớn do Ngân hàng Nhà nước giao phó, trong đó có việc tham gia nhận chuyển giao bắt buộc một tổ chức tín dụng yếu kém.

MBB đã hoàn thành quá trình tiếp nhận ngân hàng “0 đồng” OceanBank (đã đổi tên thành MBV). Chia sẻ tại ĐHCĐ thường niên năm 2025, Ban lãnh đạo MB cho biết, MBV đang được vận hành dưới mô hình hoạt động độc lập, không hợp nhất báo cáo tài chính nên sẽ không ảnh hưởng đến các chỉ số hoạt động của MBB. MBB đặt kỳ vọng MBV sẽ sớm có lãi ngay trong năm nay, đồng thời xây dựng lộ trình xóa toàn bộ lỗ lũy kế trong 5–7 năm và khôi phục hoàn toàn hoạt động bình thường trong vòng 7–10 năm tới.

Thông qua các hoạt động tái cấu trúc như góp vốn (phê duyệt phương án góp vốn tối đa 5.000 tỷ đồng vào MBV); chuyển đổi công nghệ; tái cấu trúc bộ máy nhân các chuyên gia đánh giá kế hoạch của ngân hàng đặt ra cho MBV là tương đối khả thi. Sau 3 tháng tiếp nhận, lỗ luỹ kế của MBV đã giảm gần 4.000 tỷ đồng từ mức 19.628 tỷ đồng.

Thực hiện vai trò “đầu tàu” trong tái cơ cấu hệ thống ngân hàng, MB không những đảm bảo an toàn vốn và lợi nhuận, mà còn thể hiện bản lĩnh tiên phong và năng lực điều hành vững vàng, tạo niềm tin với cơ quan quản lý và các nhà đầu tư. Việc giữ vững phong độ trong khi vẫn đồng thời gánh vác các trọng trách lớn cho thấy MB không chỉ là một ngân hàng kinh doanh hiệu quả, mà còn là một tổ chức tài chính có trách nhiệm, sẵn sàng đồng hành cùng sự phát triển bền vững của nền kinh tế.

Năm 2025, MB tiếp tục được giới phân tích và nhà đầu tư kỳ vọng sẽ duy trì đà tăng trưởng ấn tượng, dựa trên nền tảng vững chắc đã được xây dựng trong suốt giai đoạn 2020-2024.

Trong giai đoạn này 2020-2024, tốc độ tăng trưởng tín dụng trong khoảng 24-28%, là mức tăng trưởng hàng đầu trong ngành ngân hàng, MB được đánh giá là một trong số ít ngân hàng có khả năng tận dụng tốt cơ hội này nhờ chiến lược mở rộng linh hoạt và khả năng thích ứng cao với biến động thị trường.

“Cú bắt tay” chiến lược giữa MB với Viettel và F88 không chỉ giúp ngân hàng tiếp cận tệp khách hàng cá nhân tại các vùng nông thôn, mà còn mở rộng mạng lưới và gia tăng hiệu quả tài chính vi mô. Cùng lúc đó, sự phục hồi của thị trường bất động sản cũng được xem là cú hích cho nhu cầu tín dụng trong nửa cuối năm, đặc biệt khi MB đang tái cơ cấu danh mục cho vay, tập trung nhiều hơn vào các doanh nghiệp nhỏ và vừa, cũng như phân khúc khách hàng cá nhân có năng lực tài chính ổn định.

Ngân hàng cũng đang thể hiện sự nhạy bén trong việc dịch chuyển trọng tâm từ các ngành truyền thống sang các lĩnh vực ưu tiên của nền kinh tế như năng lượng tái tạo, bất động sản khu công nghiệp, logistics, nông nghiệp công nghệ cao và hạ tầng bền vững theo chuẩn ESG. Đây là những lĩnh vực được dự báo sẽ tiếp tục thu hút dòng vốn mạnh mẽ từ cả trong và ngoài nước, tạo cơ hội tăng trưởng ổn định cho MB trong trung và dài hạn.

Tuy nhiên, không chỉ dựa vào tăng trưởng tín dụng, MB còn chứng tỏ bản lĩnh vượt trội trong tối ưu hóa biên lợi nhuận và duy trì hiệu quả hoạt động cao. Mặc dù mặt bằng lãi suất còn ở mức cao khiến biên lãi ròng (NIM) toàn ngành chịu áp lực, MB vẫn được dự báo có thể phục hồi NIM vào cuối năm nhờ cơ cấu vốn ổn định, tỷ lệ CASA luôn nằm trong nhóm dẫn đầu, và chính sách điều hành tài chính linh hoạt.

Về các chỉ số tài chính, MB dự kiến đạt lợi nhuận trước thuế hợp nhất hơn 32.300 tỷ đồng trong năm 2025, tăng khoảng 12,1% so với năm trước. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) duy trì quanh ngưỡng 20%, trong khi ROA đạt xấp xỉ 2% – những con số tiếp tục khẳng định hiệu quả vận hành vượt trội của ngân hàng. Song song đó, thu nhập ngoài lãi dự kiến chiếm khoảng 11,5% tổng thu nhập hoạt động, với động lực chính đến từ mảng bảo hiểm, dịch vụ tư vấn tài chính và xử lý nợ. Chi phí hoạt động dự báo tăng 15–16% do ngân hàng mở rộng đầu tư vào chuyển đổi số và hệ thống, nhưng vẫn được kiểm soát trong giới hạn an toàn nhờ nền tảng công nghệ vững mạnh.

Đặc biệt, chất lượng tài sản của MB tiếp tục được duy trì ở mức cao với tỷ lệ bao phủ nợ xấu ở mức thận trọng. Ngân hàng đã chủ động trích lập dự phòng rủi ro, phân loại sớm các khoản vay tiềm ẩn và tuân thủ nghiêm ngặt các khung pháp lý mới về xử lý nợ xấu theo Nghị quyết 42 sửa đổi.

Năm 2025 vì thế được đánh giá là năm MB bước vào giai đoạn tăng tốc có kiểm soát: tận dụng tối đa cơ hội từ thị trường, đồng thời tiếp tục củng cố vững chắc vị thế trong nhóm ngân hàng có hiệu quả kinh doanh và chất lượng tài sản tốt nhất hệ thống. MB không chỉ khẳng định bản lĩnh trong bối cảnh cạnh tranh, mà còn tiên phong trong sứ mệnh tài chính bền vững – nơi lợi nhuận đi cùng trách nhiệm với cộng đồng và nền kinh tế.

Nội dung: Thùy Linh

Thiết kế: Bảo Lân