14h: Dòng tiền bất ngờ quay trở lại nhóm ngân hàng trong phiên chiều. Toàn ngành tăng 1,16%, nhiều cổ phiếu bật mạnh như SHB (+6,75%), MSB (+3,58%), MBB (+3,44%)... Thị trường hưng phấn, lan tỏa sang các nhóm ngành khác, giúp VN-Index tăng 30 điểm, lên vùng 1.644 điểm.

Nhóm chứng khoán thăng hoa, tăng gần 4%, với các cổ phiếu đồng loạt đi lên: VIX, SSI tiến sát trần, SHS và VND tăng hơn 5%.

VHM tăng trần, VIC cộng thêm hơn 4% kéo nhóm bất động sản tăng 4%, các cổ phiếu khác trong ngành cũng có mức tăng tích cực.

Nhóm bán lẻ bắt đầu đón dòng tiền, nổi bật là MSN tăng gần 5%.

11h30: Kết thúc phiên sáng, VN-Index tăng 6,14 điểm, lên 1.620,17 điểm. Thanh khoản đạt 549 triệu đơn vị, tương ứng hơn 14.400 tỷ đồng. Độ rộng thị trường lệch về phía tích cực với 190 mã tăng, 105 mã giảm và 48 mã tham chiếu.

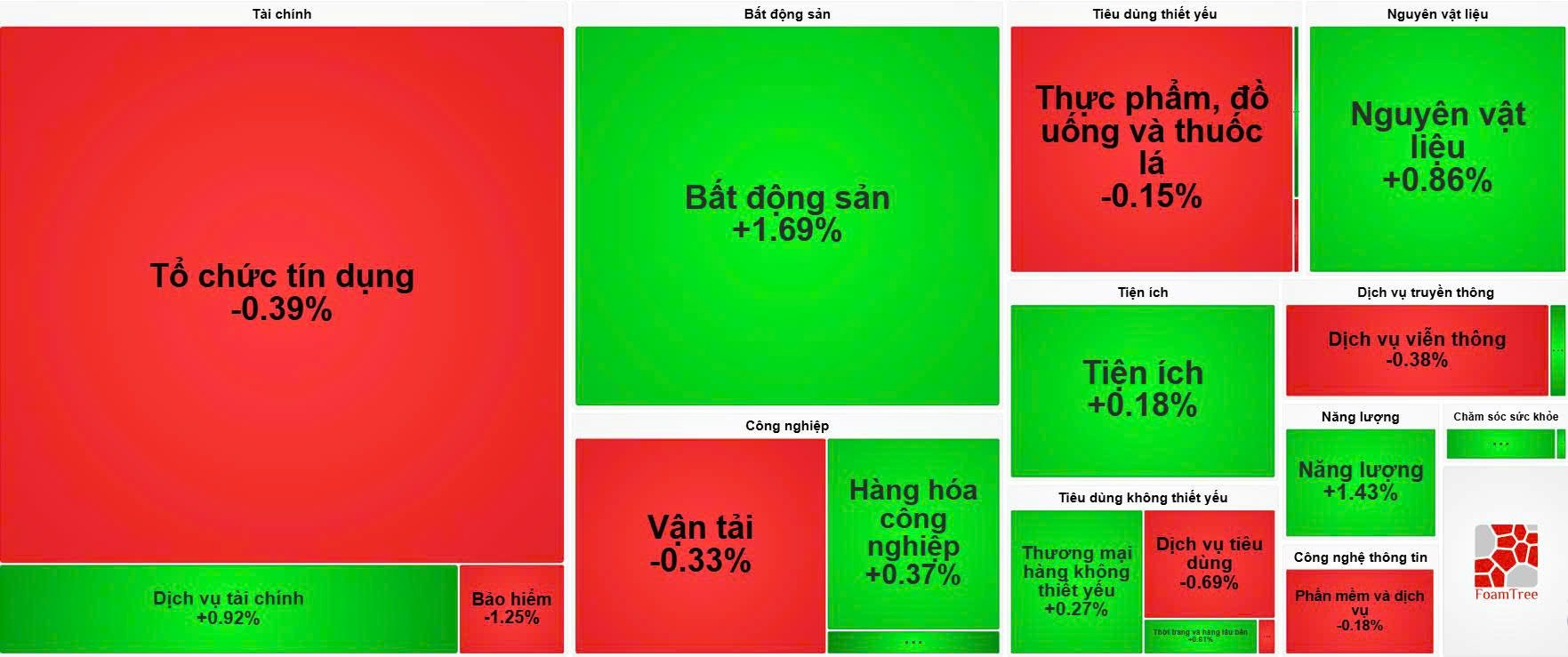

Bất động sản dẫn dắt thị trường, toàn ngành tăng 1,69%, nổi bật với các cổ phiếu VIC (+1,3%), VHM (+3,86%), DIG (+2,35%)... Tuy vậy, áp lực bán vẫn diễn ra ở một số mã, tiêu biểu là CII giảm 6,39% với thanh khoản 42,9 triệu cổ phiếu, dẫn đầu thị trường. Trước đó, CII đã có giai đoạn tăng nóng, cổ phiếu gần như gấp đôi chỉ sau chưa đầy 1 tháng.

Ngân hàng tiếp tục gây áp lực điều chỉnh, toàn ngành giảm 0,39%. Các cổ phiếu chịu sức ép mạnh nhất gồm VPB, TPB, LPB, ABB...

Chứng khoán hồi phục nhẹ, tăng 0,87%. Một số cổ phiếu nổi bật: VIX (+1,99%), SSI (+0,95%), VND (+0,7%).

Khối ngoại giao dịch tích cực, mua ròng 540 tỷ đồng, riêng MSB được mua 388 tỷ đồng.

Diễn biến nhóm ngành phiên sáng 26/8

10h: Sau khi đạt đỉnh cao tại 1.688 điểm ngày 21/8, VN-Index đã có 2 phiên sụt giảm mạnh liên tiếp và kết thúc tại 1.614,03 điểm vào ngày hôm qua (25/8). Phiên 26/8, chỉ số có sự cân bằng vào đầu giờ sáng khi chạm lại hỗ trợ MA20. Thời điểm gần 10h, VN-Index biến động quanh tham chiếu. Thanh khoản hơn 200 triệu cổ phiếu, tương ứng gần 5.300 tỷ đồng.

Tuy vậy, độ rộng thị trường đang nghiêng hẳn về phía tích cực, trên HoSE có 154 mã tăng, áp đảo 104 mã giảm và 60 mã tham chiếu.

Nhóm ngân hàng giảm nhẹ 0,19%, tuy vậy, sự phân hóa mạnh vẫn diễn ra. Ở chiều tăng có SHB (+2,45%), MBB (+1,34%), TCB, ACB, VIB... hồi phục nhẹ; trong khi nhiều cổ phiếu vẫn giảm sâu như MSB (-2,39%), ABB (-3,2%), LPB (-1,56%)...

Một số nhóm khác vẫn gặp áp lực điều chỉnh như công nghệ (-0,35%), viễn thông (-0,49%), công nghiệp (-0,22%).

Dòng tiền tìm đến nhóm bất động sản, giúp toàn ngành tăng 1,18%. Nhiều cổ phiếu phục hồi tốt như DIG (+3,29%), PDR (+1,72%), CEO (+2,14%)... VIC và VHM lần lượt tăng 1,68% và 1,32% là bệ đỡ vững chắc cho nhóm này.

Nhóm năng lượng tăng 3% - mạnh nhất thị trường, chủ yếu do tác động của một số cổ phiếu dầu khí như BSR (+5,78%), PVD (+1,69%), PVS (+1,21%).

Nhóm thép cũng đồng loạt lên mạnh, dẫn đầu bởi HPG (+3,47%), tiếp đến là HSG, NKG, VGS đều tăng 2% - 3%.

Khối ngoại quay lại mua ròng 181 tỷ đồng, tập trung vào VPB, SHB, HPG, VIX.