Trong báo cáo cập nhật về Ngân hàng TMCP Phát triển TP. HCM (HDBank - Mã: HDB), Chứng khoán MB (MBS) dự báo lợi nhuận sau thuế năm 2025 đạt 17.420 tỷ đồng, tăng 31,5% so với cùng kỳ và hoàn thành 103,6% kế hoạch cả năm, nhờ kết quả kinh doanh nửa đầu năm tích cực.

Bước sang năm 2026, MBS ước tính HDBank ghi nhận 23.401 tỷ đồng lợi nhuận sau thuế, tăng 34,3% so với cùng kỳ. Triển vọng dài hạn, tăng trưởng lợi nhuận sau thuế được kỳ vọng duy trì trên 20%/năm trong 5 năm tới, tương tự giai đoạn 5 năm vừa qua. Động lực chính đến từ biên lãi thuần (NIM) duy trì trên 5% và tăng trưởng tín dụng hơn 25%.

TTTD đạt kế hoạch 32% trong năm 2025

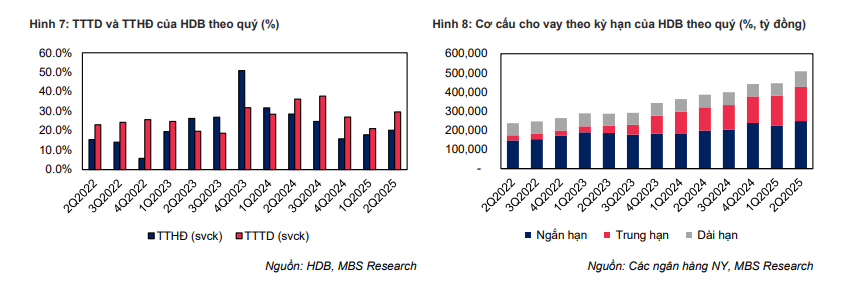

Tính đến ngày 30/6/2025, tăng trưởng tín dụng (TTTD) đạt 15% so với đầu năm, cao hơn nhiều so vơi mức trung bình toàn ngành đạt 10% và mức 13% cùng kỳ năm trước. Dư nợ dành cho nhóm khách hàng doanh nghiệp vừa và nhỏ tại các đô thị loại 1 và nông thông tăng khả quan 16,4% so với đầu năm, chiếm 40% tổng dư nợ của toàn ngân hàng.

Việc ưu tiên tiến vào phân khúc cho vay hộ kinh doanh, khách hàng doanh nghiệp vừa và nhỏ cũng như cung cấp chuỗi giá trị cho cả khách hàng cá nhân tại những khu vực đô thị loại 2 và nông thôn giúp HDB có được thị phần lớn, từ đó tạo ra những sản phẩm được “may đo” cho từng nhóm khách hàng.

Tính đến cuối quý II/2025, dư nợ tại khu vực này đạt hơn 219 nghìn tỷ tập trung vào các sản phẩm cho vay thanh toán tại các cơ quan y tế, trường học, trạm xăng dầu,…. Đối với khách hàng cá nhân tại khu vực này, dư nợ cho vay tập trung vào các sản phẩm mua nhà, chi lương,… HDSaison ghi nhận TTTD đạt 2,2% so với đầu năm tại cuối quý II/2025, mặc dù thấp hơn nhiều so với mức 5,3% cùng kỳ năm trước nhưng vẫn đang cho thấy sự phục hồi rất vững chắc, bổ sung một ngách vào mảng cho vay khách hàng cá nhân của HDB.

Với định hướng nới lỏng từ NHNN nhằm hỗ trợ tối đa cho mục tiêu tăng trưởng GDP 8%, MBS cho rằng, TTTD toàn ngành ngân hàng sẽ đạt trên 17% trong năm 2025, trong đó nhóm NHTMCP được kỳ vọng sẽ có mức tăng mạnh hơn so với nhóm NHTM quốc doanh (NHTMQD).

HDB cùng với VPB và MBB nằm trong nhóm NHTMCP được cấp hạn mức tín dụng cao hơn so với các ngân hàng khác nhờ nhận chuyển giao ngân hàng 0 đồng. Hạn mức tín dụng hiện tại của HDB là 35%, điều này đồng nghĩa với việc HDB đã sử dụng khoảng 43% HMTD được cấp và đạt 46% KH cả năm.

Nhu cầu tín dụng cao hơn trong nửa cuối năm, đặc biệt sau khi có kết quả về thuế quan có thể thúc đẩy nhu cầu tín dụng trong dân và các chuỗi cung ứng. Lãi suất cho vay duy trì ở mức thấp tiếp tục sẽ là động lực chính của mảng cho vay mua nhà nửa cuối năm 2025. MBS cho rằng, HDB hoàn toàn có thể đạt được kế hoạch TTTD đề ra ở mức 32%.

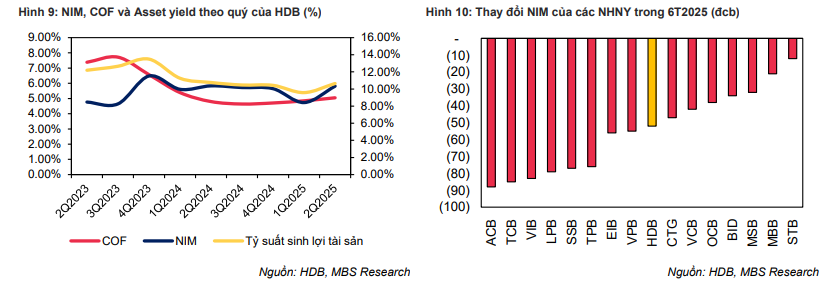

NIM có dấu hiệu tạo đáy quý I/2025, mở ra cơ hội duy trì trên 5% cho cả năm

Trong quý II/2025, NIM của HDB đạt 5,8%, đi ngang so với cùng kỳ và tăng 98 điểm cơ bản so với quý I. Động lực đến từ việc cho vay trung, dài hạn tăng mạnh, kéo theo lãi suất cho vay cao hơn, giúp NIM phục hồi. Trong khi đó, chi phí vốn tiếp tục nhích nhẹ, đạt 5,05% (+20 điểm cơ bản so với quý trước, +25 điểm cơ bản so với cùng kỳ).

Theo quan sát, lãi suất cho vay trung bình của HDB duy trì quanh mức 10% đến hết quý I/2025, sau đó giảm xuống 9,5% trong quý II, phù hợp với xu hướng giảm lãi suất toàn ngành và định hướng của NHNN nhằm hỗ trợ mục tiêu tăng trưởng GDP 8%.

MBS cho rằng, lãi suất cho vay sẽ tiếp tục duy trì quanh mức hiện tại để hỗ trợ nền kinh tế. Tuy nhiên, chênh lệch giữa tăng trưởng tín dụng và huy động vẫn khá lớn, có thể khiến lãi suất huy động nhích lên trong nửa cuối 2025, đặc biệt ở những ngân hàng có tỷ trọng huy động thấp. Bên cạnh đó, yếu tố vĩ mô khó lường như quyết định lãi suất của Fed hay thanh khoản trên thị trường 2 có thể tiếp tục gây áp lực lên chi phí vốn. Do đó, NIM toàn ngành dự báo khó cải thiện trong nửa cuối 2025 và có thể giảm nhẹ so với năm 2024.

Với HDB, xu hướng phục hồi NIM trong quý II/2025 có thể tạo nền tảng để duy trì trên 5% cho cả năm. Nhu cầu tín dụng từ doanh nghiệp vừa và nhỏ, nhất là sau khi các vấn đề thuế quan được tháo gỡ, được kỳ vọng là động lực chính giúp tín dụng hồi phục và hỗ trợ NIM. ước tính NIM của HDB đạt khoảng 5,1% trong năm 2025 (giảm 42 điểm cơ bản so với cùng kỳ) và phục hồi nhẹ lên 5,2% trong năm 2026 nhờ nhu cầu tín dụng cải thiện rõ nét hơn.

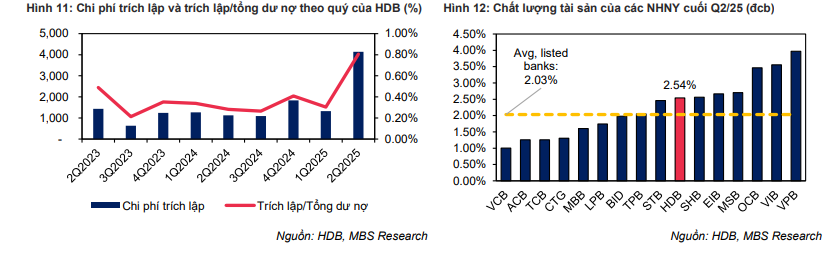

Tăng trích lập để kiểm soát nợ xấu, hướng tới mục tiêu chất lượng tài sản cuối 2025

Đến cuối quý II/2025, chất lượng tài sản của HDB không thay đổi nhiều so với cuối 2024. Tỷ lệ nợ xấu tăng nhẹ lên 2,54% (+61 điểm cơ bản so với đầu năm), trong khi nợ nhóm 2 giảm xuống 3,94%. Riêng tại HDSaison, NPL ổn định ở mức 7,4%.

Chi phí trích lập dự phòng quý II/2025 đạt 4.141 tỷ đồng, gấp hơn 3 lần cùng kỳ, kéo tỷ lệ bao phủ nợ xấu xuống 47,2% so với mức 68,7% cuối 2024. Lũy kế 6 tháng, chi phí trích lập đạt 5.466 tỷ đồng (+128% cùng kỳ), tỷ lệ sử dụng trích lập 105,7%.

Trong nửa cuối năm, áp lực nợ xấu dự báo giảm nhờ tín dụng tăng mạnh ở nhóm SME - vốn có chất lượng tốt hơn mảng bán lẻ. Việc mở rộng cho vay trung dài hạn, đặc biệt theo chuỗi cung ứng, cũng giúp hạn chế rủi ro nợ xấu khi kinh tế thuận lợi hơn. Với HDSaison, tỷ lệ cho vay tiền mặt còn cao nhưng chủ yếu tập trung vào khách hàng trung thành, nên NPL dự kiến duy trì quanh 7,5% và không tác động đáng kể đến HDB.

Tổng thể, nợ xấu hợp nhất của HDB dự kiến giảm nhẹ xuống 1,9% và nợ nhóm 2 ổn định quanh 3,8% vào cuối 2025. Chi phí dự phòng cả năm ước đạt 8.745 tỷ đồng (+64% cùng kỳ), tương ứng mức tăng 12% so với nửa cuối 2024. Tỷ lệ sử dụng chi phí dự phòng được dự báo đạt 63,5%, với giả định tỷ lệ sử dụng trích lập cả năm khoảng 98%. HDB có thể giảm tốc sử dụng trích lập trong nửa cuối 2025 khi áp lực nợ xấu hạ nhiệt.

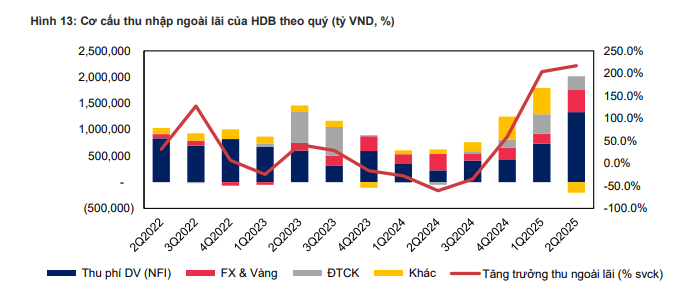

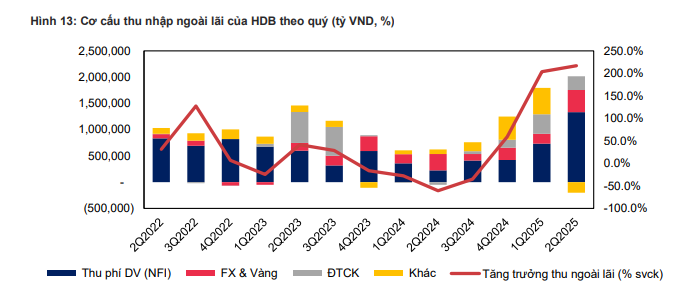

Thu nhập ngoài lãi là điểm sáng trong nửa đầu năm 2025

6 tháng đầu 2025, HDB ghi nhận thu nhập thuần ngoài lãi 3.613 tỷ đồng, gấp hơn 3 lần cùng kỳ. Động lực chính đến từ thu nhập phí (2.065 tỷ đồng, +255%), nhờ mảng thanh toán tăng gần gấp đôi. Hoạt động đầu tư chứng khoán cũng đem lại 633 tỷ đồng lợi nhuận, so với mức lỗ hơn 63 tỷ đồng năm trước. Ngoài ra, thu từ xử lý nợ tăng 42% khi dư nợ được xử lý đạt 26.000 tỷ đồng (+30%).

Trong bối cảnh lãi suất cho vay thấp, cạnh tranh tín dụng khiến bán chéo kém hấp dẫn, nên thu nhập ngoài lãi của HDB dự kiến tiếp tục đến từ thanh toán và xử lý nợ. Ngân hàng có lợi thế nhờ tập trung vào nhóm khách hàng thu nhập trung bình khá tại đô thị loại 2 và nông thôn - thị trường còn nhiều dư địa cho sản phẩm tài chính như thanh toán, thẻ và vay tiêu dùng. Hoạt động thu hồi, xử lý nợ cũng được kỳ vọng sẽ gia tăng từ nay đến cuối năm.