Theo báo cáo thị trường tiền tệ tuần 5/6-9/6, SSI Research cho biết trong tuần qua thanh khoản trên hệ thống ngân hàng tiếp tục ổn định và hoạt động trên kênh thị trường mở trầm lắng.

Cụ thể, mặc dù Ngân hàng Nhà nước (NHNN) chào thầu đều đặn trên kênh mua kỳ hạn ở hai kỳ hạn 7 ngày và 28 ngày, mỗi kỳ hạn 50.000 tỷ đồng, đều với lãi suất 4,5%, tuy nhiên không có khối lượng trúng thầu. Khối lượng tín phiếu 91 ngày đáo hạn giảm xuống chỉ còn 16.900 tỷ đồng.

Kết tuần, NHNN đã bơm ròng 15.500 tỷ đồng, trong đó khối lượng lưu hành trên kênh tín phiếu giảm về mức 0, trên kênh cầm cố cũng giảm mạnh xuống chỉ còn 294 tỷ đồng. Thanh khoản dồi dào khiến mặt bằng lãi suất liên ngân hàng tiếp tục xu hướng giảm, về mức 2,8% cho kỳ hạn qua đêm và 3,0 % - 4,0% cho kỳ hạn dưới 1 tháng, giảm 0,6-1,2 điểm % so với tuần trước đó.

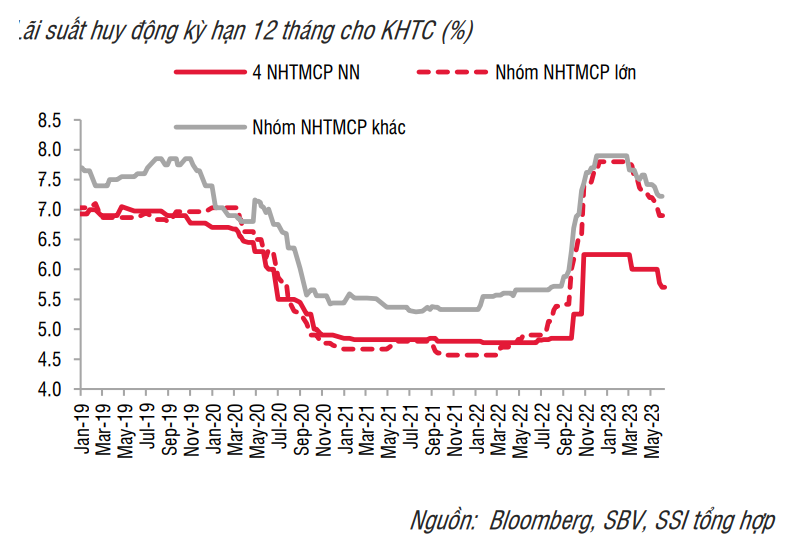

Bên cạnh đó, theo dự báo của các NHTM, cầu tín dụng thấp suốt cả quý 2/2023 và khó có thể tăng mạnh nửa cuối năm khi đầu ra của doanh nghiệp vẫn gặp nhiều khó khăn, dù lãi suất cho vay đã giảm đáng kể sau khi NHNN 3 lần giảm lãi suất điều hành từ đầu năm đến nay.

Theo ước tính của chuyên gia, lãi suất cho vay trung bình (không tính các khoản ưu đãi) hiện tại vào khoảng 12,5%/năm – giảm khoảng 2,2 điểm % so với cuối năm 2022 nhưng vẫn cao hơn khoảng 0,02 điểm % so với năm 2019.

Trên thực tế, mặc dù các NHTM đều đã giảm lãi suất cho vay nhằm kích thích nhu cầu đầu tư và tiêu dùng, mức lãi suất này chủ yếu chỉ áp dụng với các khoản vay mới và chỉ có số ít các NHTM (chủ yếu NHTM Nhà nước) giảm lãi vay cho các khoản vay hiện hữu.

Ngoài ra, theo công cụ của CME, ở thời điểm hiện tại có 76% khả năng Cục Dự trữ Liên bang Mỹ (Fed) sẽ không thay đổi lãi suất trong cuộc họp tới, và chỉ có 23% khả năng tăng thêm 0,25 điểm %. Tuy nhiên, xác suất này đã khó đoán hơn trong kỳ họp tháng 7, cho thấy thị trường vẫn chưa rõ ràng về xu hướng chính sách tiền tệ của Fed trong thời gian tới.

Về tỷ giá, trên thị trường trong nước, tất cả các cặp tỷ giá hầu như đi ngang, và kết tuần tỷ giá trên thị trường liên ngân hàng dao động quanh vùng 23.480 VND hay tỷ giá niêm yết tại các NHTM và tỷ giá tự do xoay quanh 23.500VND/USD.

Nguồn cung ngoại tệ thường khá tích cực trong nửa đầu năm (5 tháng thăng dư cán cân thương mại lên đến 9,6 tỷ USD) và nhu cầu nhập khẩu tương đối yến giúp cho VND có diễn biến khá ổn định trong nửa đầu năm, nhưng áp lực sẽ tăng dần đối với tiền Đồng trong thời gian tới nếu Fed vẫn duy trì quan điểm giữ lãi suất ở mức cao trong thời gian dài để hạ nhiệt lạm phát.