Chứng khoán Shinhan Bank vừa đưa ra khuyến nghị MUA đối với cổ phiếu CTG của Ngân hàng TMCP Công Thương Việt Nam (VietinBank), với giá mục tiêu 60.000 đồng/cp, cao hơn 21% so với thị giá ngày 9/9.

Là một trong những ngân hàng thương mại nhà nước chủ lực, VietinBank đang đẩy mạnh đầu tư để hoàn thiện mô hình kinh doanh, hướng tới danh mục cho vay cân bằng hơn giữa bán lẻ và doanh nghiệp. Trong 5 năm qua, ngân hàng duy trì khả năng quản trị rủi ro hiệu quả, giữ tỷ lệ nợ xấu ổn định bất chấp biến động ngành. Bối cảnh tín dụng cải thiện cùng triển vọng tăng trưởng GDP khả quan được kỳ vọng sẽ giúp VietinBank đạt mức tăng trưởng tín dụng mạnh mẽ trong các năm tới.

Tăng trưởng tín dụng nổi bật trong 6T2025 nhờ giải ngân đầu tư công mạnh mẽ

Trong 6 tháng đầu năm 2025, VietinBank ghi nhận tăng trưởng tín dụng gần 10%, cao hơn đáng kể mức bình quân ngành. Với thị phần tín dụng khoảng 11% và cơ cấu danh mục cân bằng, ngân hàng được dự báo tiếp tục hưởng lợi từ làn sóng giải ngân đầu tư công quy mô lớn, nhất là các dự án hạ tầng trọng điểm trong 2 năm tới.

Tỷ lệ bao phủ nợ xấu ở mức cao, kỳ vọng NPL tiếp tục cải thiện

Tỷ lệ nợ xấu (NPL) của VietinBank ổn định trong khoảng 1-1,5% suốt 5 năm qua. Tại quý II/2025, tỷ lệ bao phủ nợ xấu (LLR) đạt khoảng 135%, thuộc nhóm cao nhất hệ thống. Chính sách dự phòng chủ động này tạo dư địa lớn để ngân hàng cải thiện lợi nhuận. Ngoài ra, việc luật hóa Nghị quyết 42/2017/QH14 cùng chính sách xóa nợ chủ động được kỳ vọng sẽ giúp CTG gia tăng đáng kể nguồn thu từ nợ đã xử lý.

Chi phí vốn cạnh tranh giúp NIM duy trì ổn định

VietinBank (CTG) có lợi thế đáng kể về chi phí vốn (COF), đặc trưng của nhóm ngân hàng thương mại nhà nước, nhờ nguồn tiền gửi ổn định từ Kho bạc Nhà nước và tỷ lệ CASA cải thiện mạnh (từ 19% năm 2020 lên trên 24% cuối 2024). Nhờ đó, COF của CTG duy trì quanh mức 3,1% trong 5 năm qua. Biên lãi ròng (NIM) ổn định trong khoảng 2,8-3% giai đoạn 2020-2025, biến động thấp hơn đáng kể so với các ngân hàng cùng ngành. Chúng tôi kỳ vọng NIM đã tạo đáy và còn dư địa mởrộng khi mảng bán lẻ tiếp tục tăng trưởng.

Triển vọng tăng trưởng mạnh mẽ cho CTG

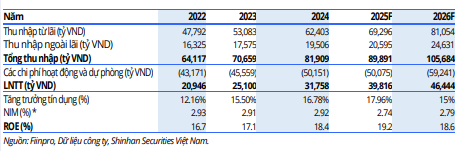

Shinhan Bank dự báo CTG sẽ đạt tốc độ tăng trưởng lợi nhuận vượt trung bình ngành trong năm 2025 và duy trì sang 2026. Tăng trưởng tín dụng dự kiến đạt 16-18%/năm, trong khi áp lực dự phòng giảm nhờ thu nhập từ nợ đã xử lý. Với những động lực này, lợi nhuận của VietinBank được kỳ vọng tăng khoảng 20% trong cả hai năm 2025 và 2026.