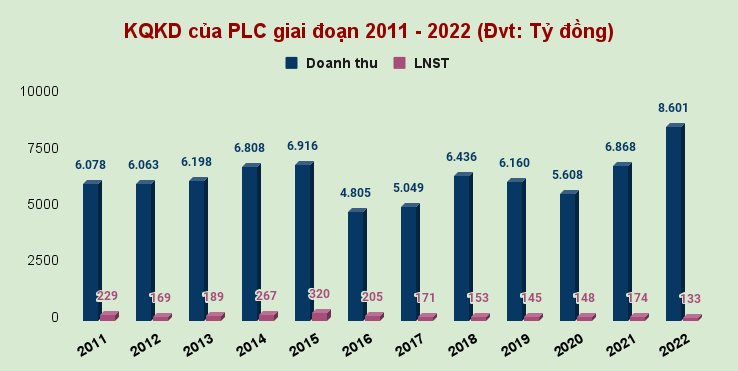

Tổng CTCP Hóa dầu Petrolimex (Mã PLC - HNX) kết thúc năm 2022 với doanh thu tăng 25,2% so với năm 2021 - đạt mức 8.601 tỷ đồng. Tuy nhiên chi phí tài chính tăng mạnh với 985 tỷ đồng (cùng kỳ chỉ gần 820 tỷ) dẫn tới lợi nhuận sau cùng cả năm chỉ còn 133 tỷ - giảm 24% YoY.

|

Dựa vào biểu đồ, có thể thấy Hóa dầu Petrolimex trong năm 2022 đã ghi nhận mục doanh thu kỷ lục và lợi nhuận ròng cũng thấp kỷ lục trong 12 năm trở lại đây; biên lãi ròng trong năm thậm chí giảm mạnh về còn 1,5%.

Một điều đáng chú ý là ngoại trừ năm 2021 dương 15,1 tỷ, lợi nhuận tài chính của PLC đã liên tục âm trong đó năm 2011 âm kỷ lục 156,4 tỷ đồng. Việc chi phí tài chính luôn vượt trội đã thành gánh nặng - và lặp đi lặp lại trong các cáo cáo kiểm toán cuối năm của công ty.

Tại thời điểm 31/12/2022, nợ phải trả của công ty ở mức 3.371 tỷ đồng - gấp 2,7 lần vốn chủ sở hữu - trong đó hơn một nửa trong số này (tương đương 1.771 tỷ đồng là vay nợ ngắn hạn).

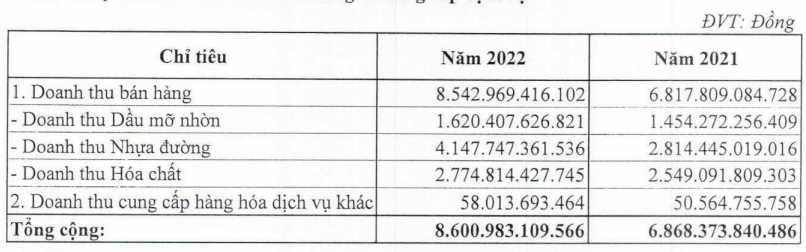

Nhìn vào cơ cấu doanh thu năm 2022 của Hóa dầu Petrolimex, có thể thấy mảng nhựa đường đang đóng góp tới gần 50% tỷ trọng và bỏ xa nguồn thu mảng hóa chất. Mặc dù vậy, biên lợi nhuận hai mảng này chỉ đạt lần lượt 11,5% và 6,1% so với mức 26,8% của mảng dầu mỡ nhờn.

|

| Chi tiết doanh thu năm 2022 của PLC |

Trong báo cáo Triển vọng năng lượng ngắn hạn phát hành đầu năm 2023, Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) dự báo giá dầu thô Brent sẽ tiếp tục tăng trong giai đoạn đầu năm 2023.

Đáng nói, các thành phẩm sản xuất của Hóa dầu Petrolimex hầu hết đều từ dầu thô nên những biến động về giá dầu thế giới sẽ ảnh hưởng đáng kể đến giá bán của công ty.

Giá bán nhựa đường đầu ra của PLC hiện vẫn giữ ở mức cao với xúc tác từ việc đẩy mạnh đầu tư công giúp những công ty chuyên về vật liệu xây dựng trong đó có PLC được hưởng lợi rất lớn. Việc giá bán vẫn cao trong khi giá nguyên liệu đầu vào được dự báo suy giảm sẽ giúp cho biên lợi nhuận gộp được cải thiện hơn.

|

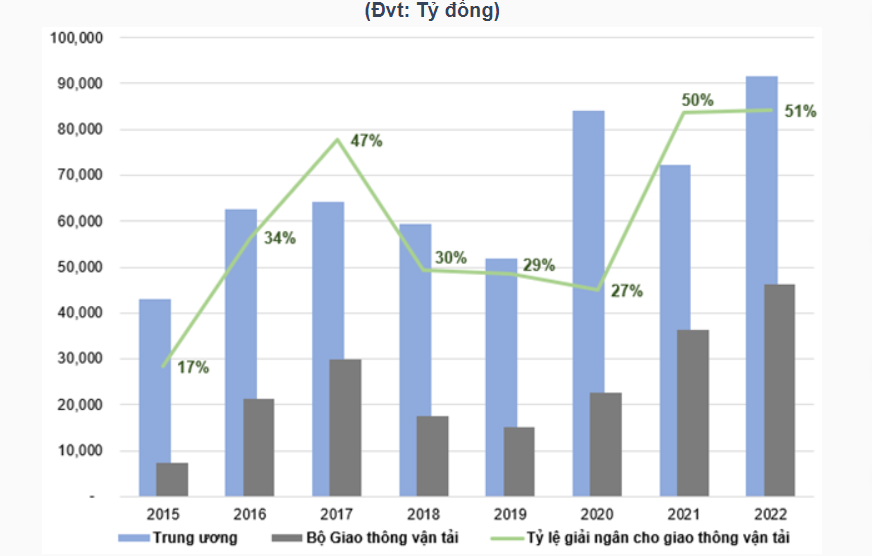

| Kế hoạch giải ngân vốn đầu tư công của bộ Giao thông Vận tải giai đoạn 2015 - 2022 |

Với gần 100.000 tỷ vốn giải ngân đầu tư công dành cho các dự án giao thông, việc sở hữu thế mạnh là doanh nghiệp đầu ngành nhựa đường đồng thời là công ty con của Tập đoàn Xăng Dầu Việt Nam (Mã PLX) nên sản phẩm nhựa đường của PLC được đánh giá có vị thế cạnh tranh tốt hơn các đối thủ cùng ngành.

Mặc dù vậy, vấn đề cần nhấn mạnh là mảng dầu mỡ nhờn PLC dù có biên lãi ròng cao nhất song đang phải chịu sự cạnh tranh gay gắt về thị phần từ các doanh nghiệp nước ngoài như Shell, Chevron, Idemitsu, Total,...

Cùng với đó, mảng hóa chất cũng đang gặp khó khi công ty thiếu cung vỏ phuy cũ phục vụ cho việc đóng hàng.

Trên thị trường chứng khoán, "hứng sóng" hồi phục của nhóm cổ phiếu dầu khí đồng thời cũng nương theo câu chuyện giải ngân vốn đầu tư công năm 2023, cổ phiếu PLC đã duy trì nhịp tăng giá mạnh trong 4 tháng trở lại đây. Từ mức thấp nhất phiên 11.900 đồng (phiên 16/11/2022), cổ phiếu PLC đã tăng 190% lên mức 34.500 đồng (phiên 9/3/2023) trước khi điều chỉnh về 32.400 đồng (kết phiên 16/3 - thấp hơn 30% so với đỉnh cũ cách đây 1 năm).

|

| Diễn biến giá cổ phiếu PLC |

Dòng tiền nhập cuộc mạnh cũng kéo thanh khoản cổ phiếu PLC tăng vượt 500.000 - 1,5 triệu đơn vị/phiên kể từ đầu năm 2023 đến nay.

Hiện tại mức P/E và P/B trung bình lần lượt của PLC là 12,75 và 1,49 và giá hợp lý 30.895 đồng, giá cổ phiếu PLC được đánh giá không còn hấp dẫn do đã tăng mạnh.