SSI Research vừa công bố báo cáo phân tích về Ngân hàng TMCP Công Thương Việt Nam (VietinBank, mã CTG) với đánh giá Khả quan, giá mục tiêu 63.800 đồng/cổ phiếu trong 12 tháng tới, tương ứng dư địa tăng giá 24,6% so với mức giá đóng cửa 51.200 đồng ngày 19/9/2025.

Theo SSI, nền tảng cơ bản của VietinBank tiếp tục cải thiện rõ rệt, với triển vọng lợi nhuận tăng trưởng mạnh, chất lượng tài sản vững chắc, chi phí tín dụng giảm và tỷ suất sinh lời (ROE) duy trì quanh 20% trong trung hạn. Tuy nhiên, định giá P/B hiện đã tiến gần vùng cao so với lịch sử, do đó khuyến nghị được điều chỉnh từ “Mua” xuống “Khả quan”.

Lợi nhuận quý II/2025 bứt phá

VietinBank ghi nhận kết quả kinh doanh quý II/2025 ấn tượng, với lợi nhuận trước thuế đạt 12.097 tỷ đồng, tăng tới 79% so với cùng kỳ và 77% so với quý trước, vượt xa dự báo 9.300 tỷ đồng của SSI.

Động lực chính đến từ thu hồi nợ xấu đã xử lý, đạt 2.100 tỷ đồng trong quý II, tăng 44,3% so với cùng kỳ. Đồng thời, chi phí dự phòng giảm mạnh 62% so với cùng kỳ, chỉ còn 2.973 tỷ đồng. Lợi nhuận hoạt động trước dự phòng (PPOP) chỉ tăng nhẹ 3,5%, nhưng nhờ giảm áp lực trích lập, kết quả cuối cùng đã vượt kỳ vọng.

Lũy kế 6 tháng, VietinBank đạt 18.920 tỷ đồng lợi nhuận trước thuế, tăng 46% so với cùng kỳ 2024. Các chỉ số hiệu quả cải thiện rõ rệt, với ROE tăng lên 19,3% và ROA đạt 1,2%.

Đến cuối tháng 6/2025, dư nợ tín dụng của VietinBank đạt 1,9 triệu tỷ đồng, tăng 10,3% so với đầu năm. Tăng trưởng tập trung vào nhiều lĩnh vực: sản xuất chế biến (+7%), thương mại dịch vụ (+12,2%), bán buôn bán lẻ và sửa chữa ô tô xe máy (+9%), cho vay mua nhà (+9,4%) và kinh doanh hộ gia đình (+23,3%). Đáng chú ý, cho vay mua nhà tập trung nhiều tại Hà Nội và TP.HCM, chủ yếu vào các dự án lớn của Vingroup, Sungroup, Ecopark và Khang Điền.

Huy động vốn cũng tăng 10,8% từ đầu năm, đạt 1,72 triệu tỷ đồng, chủ yếu nhờ phát hành chứng chỉ tiền gửi và trái phiếu (+50,3%). Tỷ lệ CASA nhích lên 24,9%, cải thiện so với mức 24,4% cuối quý I.

|

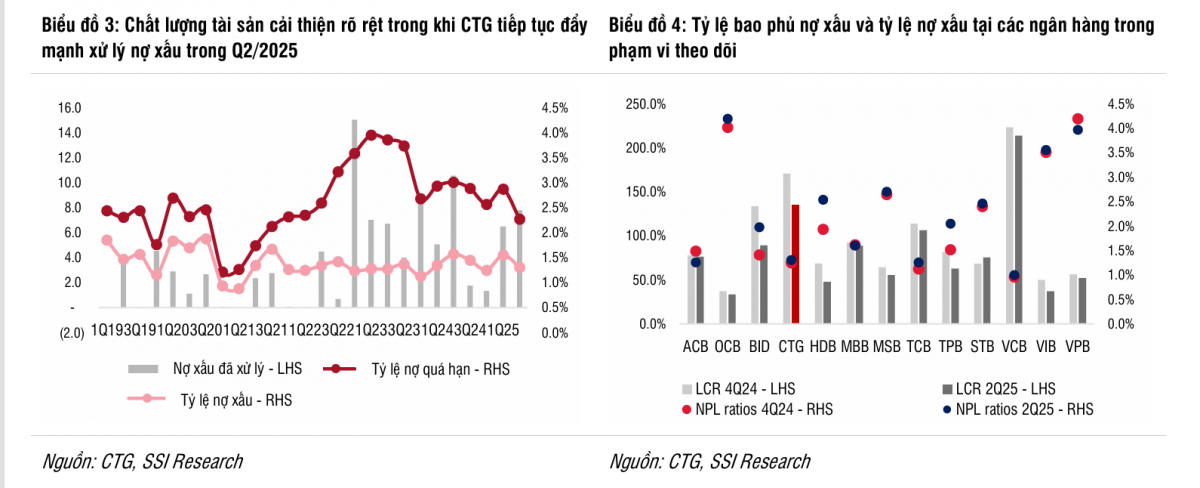

Chất lượng tài sản cải thiện

Trong quý II/2025, nợ xấu và nợ nhóm 2 của VietinBank giảm lần lượt 11% và 23% so với quý I. Nhờ đó, tỷ lệ nợ xấu hạ xuống 1,31% từ mức 1,55% hồi quý trước. Tỷ lệ bao phủ nợ xấu (LLCR) đạt 134,8%, chỉ đứng sau Vietcombank trong nhóm ngân hàng lớn.

Theo SSI, chất lượng tài sản cải thiện là yếu tố quan trọng giúp giảm gánh nặng dự phòng, tạo dư địa cho tăng trưởng lợi nhuận trong nửa cuối năm 2025.

Thu nhập ngoài lãi quý II đạt 5.074 tỷ đồng, tăng 17,7% so với cùng kỳ. Trong đó, thu dịch vụ bảo lãnh tăng 24,1%, phí thanh toán tăng 43,8%, dịch vụ tư vấn và ủy thác tăng 11,8%.

Nguồn thu từ thu hồi nợ xấu đã xử lý chiếm tỷ trọng lớn, đạt 2.100 tỷ đồng trong quý II và lũy kế 6 tháng đạt 4.000 tỷ đồng, bằng 41% dự báo cả năm. SSI cho rằng đây là yếu tố giúp kết quả kinh doanh vượt kỳ vọng.

Ở chiều ngược lại, thu nhập thuần từ bảo hiểm giảm do chi phí bồi thường tăng. Lợi nhuận từ kinh doanh ngoại hối giảm 6,7%, xuống còn 1.100 tỷ đồng. Tuy nhiên, VietinBank ghi nhận khoản lãi 244 tỷ đồng từ chứng khoán kinh doanh.

Triển vọng lợi nhuận

SSI nâng dự báo lợi nhuận trước thuế năm 2025 của VietinBank lên 40.000 tỷ đồng, tăng 26% so với 2024, và 49.400 tỷ đồng cho năm 2026, tăng 23,5%.

Nguyên nhân đến từ chất lượng tài sản cải thiện, chi phí tín dụng dự báo giảm còn 1,23% trong năm 2025 và 1,0% trong 2026. Tỷ lệ nợ xấu duy trì ở mức thấp, lần lượt 1,15% và 1,1%. Biên lãi ròng (NIM) dự kiến ổn định ở 2,71%.

SSI đánh giá với ROE duy trì quanh 20%, CTG có thể tiếp tục duy trì đà tăng trưởng lợi nhuận và được thị trường định giá lại.

Một số yếu tố ngắn hạn có thể hỗ trợ giá cổ phiếu CTG trong thời gian tới:

Bán tòa VietinBank Tower tại Ciputra: Ngân hàng đang tìm đối tác để chuyển nhượng, song SSI cho rằng lợi nhuận từ thương vụ này sẽ không ảnh hưởng lớn đến kết quả năm 2025.

Chia cổ tức bằng cổ phiếu: VietinBank dự kiến tăng vốn thêm 24.000 tỷ đồng từ lợi nhuận giữ lại, tương đương 44,64% vốn điều lệ. Kế hoạch dự kiến triển khai từ quý IV/2025 đến quý I/2026, sau khi có phê duyệt của cơ quan quản lý.

Lợi nhuận quý III/2025 được kỳ vọng tăng mạnh do nền so sánh thấp của quý III/2024.

Định giá và khuyến nghị

SSI định giá CTG ở mức P/B dự phóng 2026 là 1,32x, cao hơn trung bình 5 năm (1,39x) và gần mức +1 độ lệch chuẩn. Với mức giá mục tiêu 63.800 đồng/cổ phiếu, dư địa tăng 24,6%, CTG vẫn được đánh giá Khả quan.

Yếu tố hỗ trợ chính là NIM có thể phục hồi mạnh hơn dự báo và thu hồi nợ xấu vượt kỳ vọng. Rủi ro đến từ khả năng chi phí dự phòng cao hơn ước tính.

VietinBank đang cho thấy sự cải thiện toàn diện về lợi nhuận, chất lượng tài sản và khả năng sinh lời. Với dự báo lợi nhuận năm 2025 vượt 40.000 tỷ đồng và kế hoạch chia cổ tức quy mô lớn, CTG tiếp tục là một trong những ngân hàng đáng chú ý nhất nhóm Big 4. Tuy nhiên, mức định giá hiện đã tiệm cận vùng cao, nhà đầu tư cần cân nhắc kỹ lưỡng trước quyết định giải ngân.